もっとリアルに、未来の自分を見つめよう!

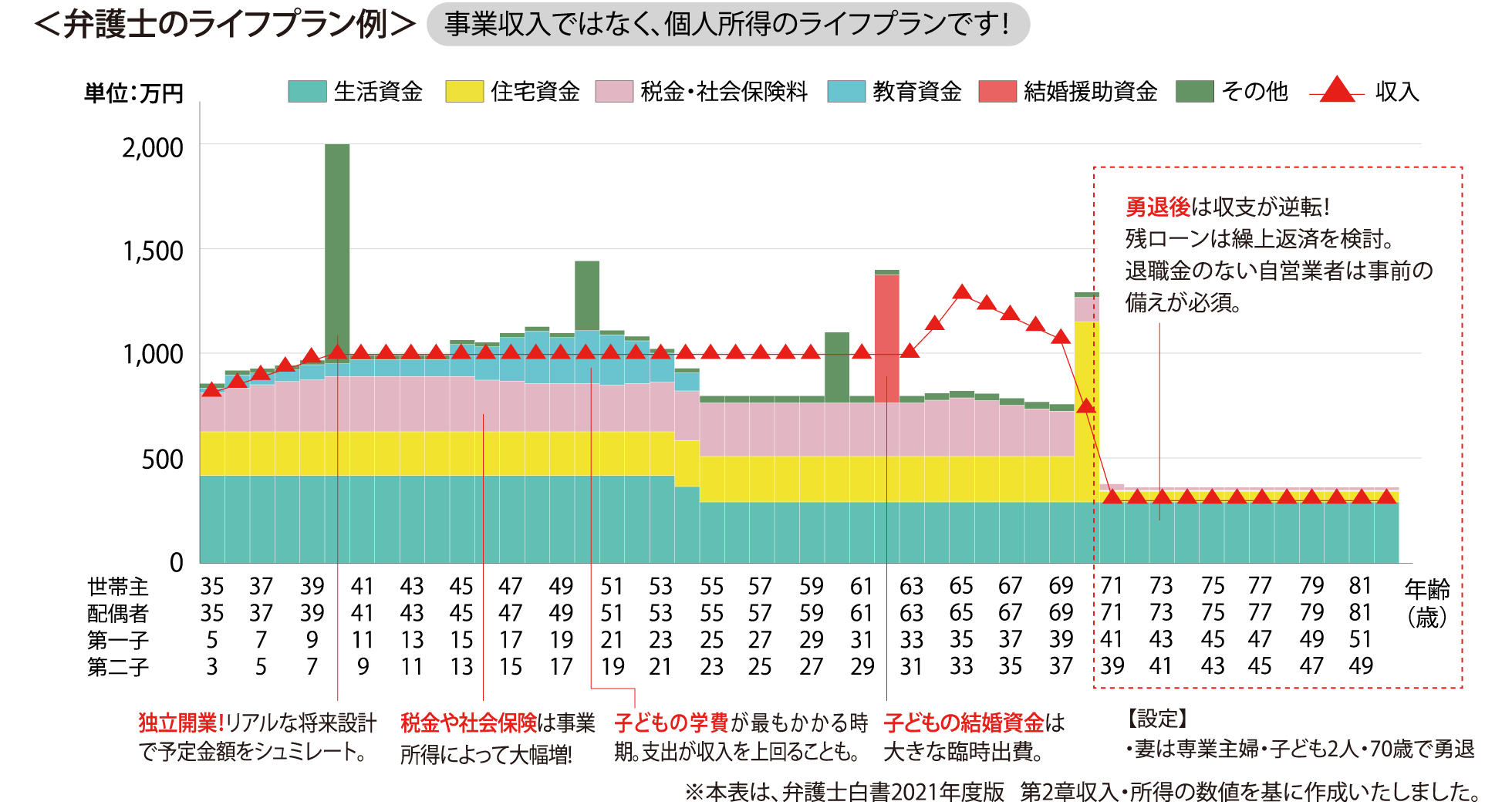

読者の中には、数年後には独立してバリバリ稼ぎ、将来はのんびり田舎暮らしをしたい!なんていう未来構想を持っている人も多いのではないでしょうか。しかし、漠然としたままの夢では、実現のための具体的な設計図を描くことはできません。 例えば、「5年後には丸の内線沿線エリアのオフィスビルの一室で事務員を一人雇って事務所をオープンしたい」のか、「3年以内に自宅を改装して事務所スペースを確保し、自分ひとりで事務所を始めたい」のか。「そんなことまでまだ考えてないよ」という声も聞こえてきそうですが、できるだけ具体的に将来のプランを設定することで、夢の実現に向けて「今」すべきことが見えてくるのです。 個人事業主である弁護士は、事業収入と個人の所得があいまいになりがちですが、まずは2つの財布をしっかりと分け、それぞれのライフプランを立てることが大切です。下記のグラフは、とある弁護士の「家計ライフプラン」のモデルケースです。

資産形成は収入期に!

ライフプラン例を見てのとおり、老後は収支が逆転してしまうため、資産形成は収入期のうちに完了させておく必要があります。特に早急な対策を必要とするのが、ライフプラン形成の主軸となる収入の保障。 死亡保障や就業不能保障などの備えをきちんとすることで、世帯主に「もしも」があっても残された家族が困らないよう準備しましょう。

リスクに備える2つのカタチ

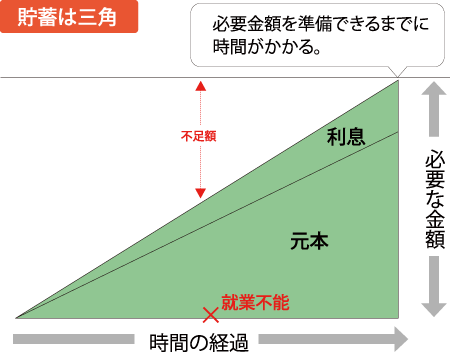

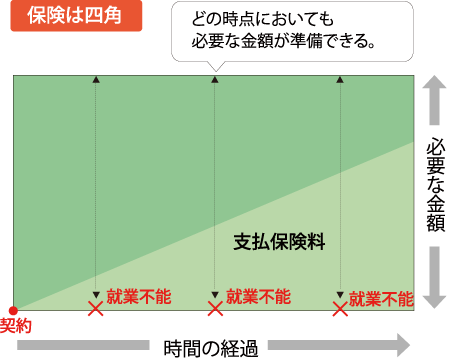

リスクに備えるための方法としてまず思い浮かぶのは貯蓄ですね。少しずつでも貯蓄を重ねることによって、着実に資産が増加していきます。どんなリスクにも対応できる充分な預貯金さえあれば、保険などは不要と言ってしまってもいいでしょう。しかし問題は、預貯金でそれだけの資産を形成するには、通常長い時間が必要だということ。貯蓄での資金対策は三角形のため、準備期間中はもしものときにどうしても不足が出てしまうのです。この不足を補えるのが保険という仕組みです。2つのカタチと特性を活かして、上手にリスクに備えましょう。

団体信用生命保険(団信)と生命保険の意外な関係

保険に加入するときや契約内容を変更するとき、全体のバランスを見直すのが保険との上手な付き合い方のコツ。しかし団信加入の際、他の保険とリンクして考える人は少ないようです。団信は住宅ローン返済のための保険だから他の保険とリンクしない、という考えは間違い。団信は、残された家族の住居負担を抑えるための保険なのです。今まで生命保険で備えていた「残された家族の負担」の中から「居住費を見据えた負担」の分を削ることができるので、生命保険の金額を削ることも検討できます。住宅ローンを抱え、出費がかさむこの時期。無駄を省いてスマートに保険と付き合いたいものですね。

意外な落とし穴!?治療費以外の出費アレコレ

大きな病気をしたとき、まず心配なのは治療費。でも、実はそれ以外の出費が多くかかるのを見落としがちです。入院用品の調達、家族が見舞いに来るための交通費、子どもを預ける保育料、家事が滞るための外食費、さらには遠方の親族が見舞いに来た場合の宿泊費などなど、病気をしたことによる臨時出費は多岐にわたります。病気の備えを考える際には、治療費以外の出費も念頭に置いておくと安心ですね。

知っているようで、実は知らない?

火災保険クイズ

- Q1 突然の地震により、火災が発生。 自宅に延焼してしまった! 火災保険に入っていれば大丈夫!?

-

A

答えはNO! 地震に起因する火災については、地震保険に入っていなければ補償されません!

※地震火災費用保険金が支給される場合もあります。

- Q2 水害とは無縁の高層マンション上層階に住んでいます。 水害補償も付いているらしいけど、自分には関係ないかな。

-

A

水害は基本の補償に組み込まれていますが、実は任意ではずすこともできます。 水害の危険のほぼないお住まいの場合、はずすことで保険料を割安にすることができます。

あきらめていませんか?こんな損失。

日常生活もサポートできる火災保険のプラン

火災保険にはさまざまなプランが用意されています。 うまく活用すれば、こんな「あるある」損失も補償されます!

- あるある!その1

-

飲食店で食事をしている際、椅子の上に置いた荷物が盗まれた。 (携行品損害補償)

- あるある!その2

-

自宅で子どもがおもちゃを投げて、テレビの画面が割れてしまった。修理費用が高額なことに…。 (破損・汚損など補償)

ご契約状況により内容が異なる場合があります。詳細は引受保険会社までお問い合わせください。